【個人所得税】個人所得税法の改定(2019年1月1日施行)。計算公式記載

- ohtashmtac

- 2019年6月26日

- 読了時間: 3分

更新日:1月19日

こんにちは。上海MTACおよび合同会社MTACジャパンの太田です。

このブログでは、中国における会計・税務・労務の規定や実務について、わかりやすく解説しています。中国現地法人の財務管理のご参考として、また中国での販路拡大の一助となれば幸いです。

改定後の個人所得税法は、2019年1月1日からスタートします。個人所得税法の改定に伴い、新たに「総合所得方式」と「追加税額控除項目」が導入されました。

2018年12月31日までは、給与所得者の場合、給与から社会保険や住宅積立金などの控除項目及び基礎控除額(月額5,000元)を控除した課税所得額に対して、個人所得税額が課されてました。

月次ベースで個人所得税額が確定していたので、日本のような年末調整はなく、必要に応じて確定申告を行っていました。

2018年末までの公式:

給与-(社会保険料+住宅積立金)-基礎控除5000元=課税所得額

課税所得額×個人所得税率-速算控除=個人所得税額

2019年1月1日からは、1月から申告する月までの給与・社会保険料・基礎控除・追加税額控除項目を合算して個人所得税額を算出し、申告する月の前月までの納税額を差し引いて納付税額を算出する方法になりました。

また給与所得の他に受取配当金や財産譲渡等の何らかの所得がある人は申告が必要ですので、給与所得を申告する月に併せて申告することもできます。(合算ではなく、同じ月に申告システムを介して申告する)。或いは給与所得のみを毎月申告し、それ以外の所得は確定申告することもできます。

その他、例えば同年に「高額療養費」が発生した人や「追加税額控除項目」を申請し忘れた人などは確定申告を行った方が良いです。

さて新個人所得税法の公式ですが、2019年1月1日からは、1月から申告する月までの給与・社会保険料・基礎控除・追加税額控除項目を合算して個人所得税額を算出し、申告する月の前月までの納税額を差し引いて納付税額を算出する方法になりました。

2019年1月1日からの公式:

給与-(社会保険料+住宅積立金)-基礎控除5000元-追加控除=課税所得額

課税所得額×個人所得税率-速算控除=個人所得税額

⇒2月以降は個人所得税額から前月までに納税した個人所得税額を差し引いて納付税額を確定する。

例)給与:10,000元、社会保険料:1,050元、住宅積立金:700元、追加控除:2,000元の人の場合

★1月

10,000-(1,050+700+5,000+2,000)=1,250

1,250×3%=37.5元←1月度の納付すべき個人所得税額

★2月

(10,000×2)-{(1,050+700+5,000+2,000)×2カ月}=2,500

2,500×3%=75元←1月から2月度までの合計の個人所得税額

75元-37.5元=37.5元←2月度で納付すべき個人所得税額

★3月

(10,000×3)-{(1,050+700+5,000+2,000)×3カ月}=3,750

3,750×3%=112.5元←1月から3月度までの合計の個人所得税額

112.5元-75元=37.5元←3月度で納付すべき個人所得税額

★4月

(10,000×4)-{(1,050+700+5,000+2,000)×4カ月}=5,000

5,000×3%=150元←1月から4月度までの合計の個人所得税額

150元-112.5元=37.5元←4月度で納付すべき個人所得税額

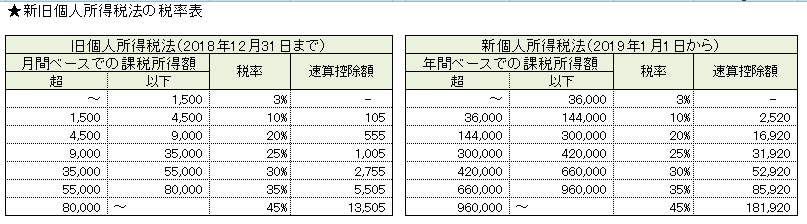

【新旧個人所得税法の税率表】

※本表は給与所得者個人が個人所得税額を負担する所謂税込み給与に対するものであり、個人所得税額を会社が負担する所謂手取方式に対応するものではありません。

📩 実務に関するご相談は、上海MTACまでお気軽にお問い合わせください。

MTACでは、クライアントの皆さまのご要望に寄り添い、さまざまなサービスを提供しております。

月次帳簿のチェック

中国子会社の法人設立・登記変更・撤退手続きのサポート

日本語・中国語の翻訳サービス

中国における会計・税務に関するご相談サービス

まずはお気軽にご相談ください。日本語・中国語のどちらにも対応しております。

コメント