【増値税】当期認証済み仕入増値税額のうち10%が追加で控除できます。

- ohtashmtac

- 2021年2月2日

- 読了時間: 4分

更新日:1月17日

こんにちは。上海MTACおよび合同会社MTACジャパンの太田です。

このブログでは、中国における会計・税務・労務の規定や実務について、わかりやすく解説しています。中国現地法人の財務管理のご参考として、また中国での販路拡大の一助となれば幸いです。

上海市税務総局から増値税を対象とする優遇政策に関する申請の通知がありました。該当の業種は申請をすることで、当期認証済み仕入増値税額のうち10%が追加で控除可能になります。注意すべき事項としては以下の通りです。

申請をしないと優遇を受けられない。

一旦申請すると修正ができないため、申請書の記載内容に過失があり、税務局側から申請を拒否された場合、当年度は優遇を受けることができない。

申請自体はそれほど難しくはありませんので、税務局が公表するオペレーションに従って申請書を作成すれば問題ないと思います。当該優遇政策の詳細につきましては、以下をご覧ください。

目次:

1、当該優遇政策の概要

2、当該優遇政策の要件

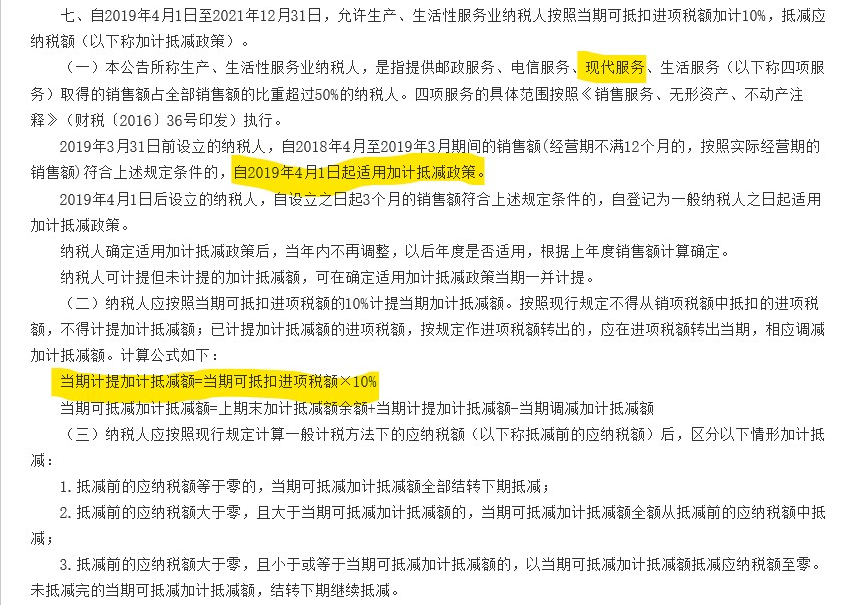

3、補足事項1、当該優遇政策の概要期間:2019年4月1日から2021年12月31日まで(21年は最終年度です)

対象:生産・生活関連のサービス業を行っている増値税一般納税者

内容:当期の認証済み仕入増値税額のうち10%を追加で控除することができる。つまり当期の仕入控除額が1.1倍になります。

規定:財政部 税務総局 税関総署公告2019年第39号

※増値税の小規模納税者は、前提として仕入増値税額の控除ができないため、対象ではありません。

2、当該優遇政策の要件下記の1と2の両方を満たす事業者。

1、生産・生活関連サービス業(下記4種)であること。

①郵便サービス(速達便など物流補助事業者)

②通信サービス(電気通信事業者)

③現代サービス(各種コンサルティングや代行などのサービス提供事業者)

④生活サービス(冠婚葬祭などの日常生活に関連するサービス提供事業者)

2、前述1のサービス売上高が総売上高の50%を超えること。

※主要事業が生産・生活関連サービス業ではなくても、前述1のサービス売上高が総売上高の50%を超える場合は、当該優遇政策を享受することができます。

例えば、貿易会社であっても、コンサル売上やコミッション売上などのサービス売上が総売上高の50%を超える場合は、対象になります。(申請前に税務局側に確認することをお勧めいたします。)

3、補足事項【申請時の注意】

優遇政策の申請後は、申請内容の修正ができません。申請書の記載に過失があり、税務局側から申請を拒否された場合、当年度は修正ができずに優遇政策を受けられません。

10%とはいえ一年間で累積すると相当額になりますので、間違えないように申請することが重要です。

【税務申告時の注意】

追加控除額は増値税専用システムを介していないため、増値税申告書の作成時に自動的に控除額が表示されることはありません。納税者自身で控除額を計算し、当月の増値税申告書の別表に記入する必要があります。

これより手計算また手入力になりミスが起こりやすいため、ご注意ください。

なお、税務申告書に記入がない場合は、納税者側が当該権利を放棄したものと見做し、その月は控除ができなくなりますので、ご注意ください。

【未控除残高】

売上増値税額が仕入増値税額より少ない場合、未控除残高は翌月以降に繰り越されます。

↓財政部 税務総局 税関総署公告2019年第39号規定から抜粋

📩 実務に関するご相談は、上海MTACまでお気軽にお問い合わせください。

MTACでは、クライアントの皆さまのご要望に寄り添い、さまざまなサービスを提供しております。

月次帳簿のチェック

中国子会社の法人設立・登記変更・撤退手続きのサポート

日本語・中国語の翻訳サービス

中国における会計・税務に関するご相談サービス

まずはお気軽にご相談ください。日本語・中国語のどちらにも対応しております。

コメント