【企業所得税】欠損金の繰越期間

- ohtashmtac

- 2020年4月24日

- 読了時間: 3分

更新日:1月1日

こんにちは。上海MTACおよび合同会社MTACジャパンの太田です。

このブログでは、中国における会計・税務・労務の規定や実務について、わかりやすく解説しています。中国現地法人の財務管理のご参考として、また中国での販路拡大の一助となれば幸いです。

上海市税務総局の公式微信に、『欠損金の繰越期間』について説明がありましたので紹介いたします。

【企業所得税】欠損金の繰越期間

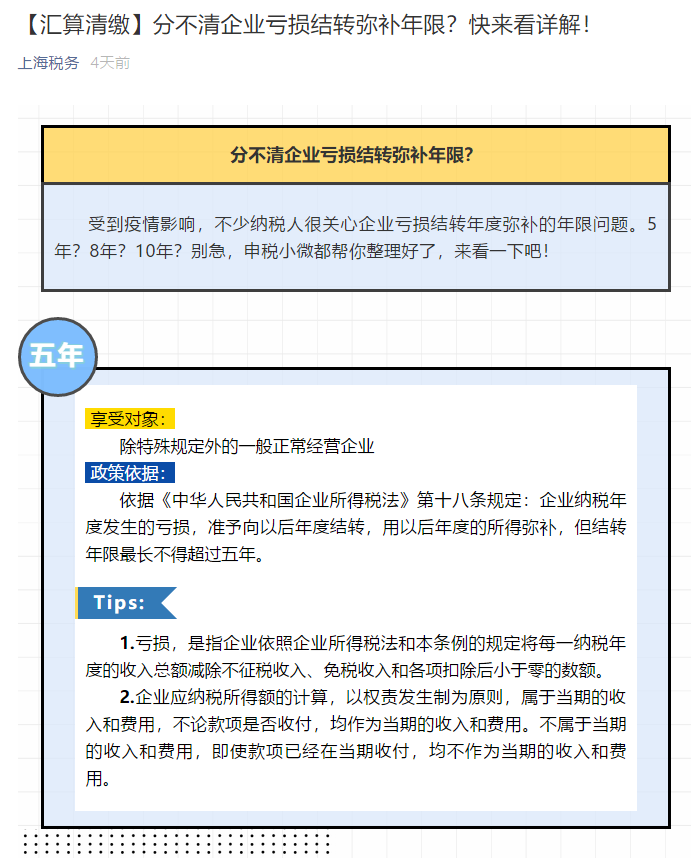

現行の企業所得税法現行の企業所得税法では『欠損金の繰越期間』は以下の3つの期間に分かれており、一般的には①の5年が適用されます。ただし、条件に合致する場合は②の8年や③の10年が適用可能です。

①5年

②8年

③10年

①5年について対象企業:特殊な規定を除き、通常営業している一般企業

(弊社MTACの私見になりますが、『通常営業』をとしているのは新型コロナウイルスの影響により操業が厳しい企業もあるためと思われます)

根拠規定:『中国企業所得税法』第十八条より、企業の事業年度に発生した欠損金は、次年度以降に繰越することができ、次年度以降の企業所得税の補填に使用することができる、但し繰越期間は最長で5年を超えてはならない。

②8年について対象企業:新型コロナウイルスによる影響を比較的大きく受け操業が困難な企業

根拠規定:『新型コロナウイルス防疫支援に関連する税収政策に関する公告』(財政部税務総局公告2020年8号)第四条規定より、2020年1月1日から、新型コロナによる影響を比較的大きく受け困難に陥っている業種や企業に2020年度発生した損失は、繰越損失期間を5年間から最長8年間へ延長できる。

(1)困難に陥っている企業とは、交通運輸業・飲食業・宿泊業・旅行業(旅行社及び関連サービス・観光地管理の両種を指す)の四種を含み、具体的な判断は現行の『国民経済業種分類』を基準に行う。

(2)困難に陥っている企業の2020年度の主要売上高が収入総額(不課税収入と投資収益を除く)の50%以上を占めるもの。

(3)新型コロナウイルスによる影響を比較的大きく受け困難に陥っている業種や企業が規定に基づき繰越損失期間延長政策を適用する場合、2020年度の企業所得税確定申告時に、電子税務局を介して『繰越欠損年限延長政策適用の声明(适用延长亏损结转年限政策声明)』を提出する必要がある。

③10年について対象企業:ハイテク技術企業及び科学技術型中小企業

根拠規定:『財政部税務総局 ハイテク技術企業及び科学技術型中小企業の欠損金の繰越期間の延長に関する通知』(財税【2018】76号)第一条規定より、2018年1月1日から、当年度にハイテク技術企業及び科学技術型中小企業の資格を保有した企業は、資格保有年度の前5年間に発生した欠損金で未だ補填し終わっていない欠損金残高を、次年度以降に繰越することができ、繰越期間を最長で5年から10年間へ延長することが出来る。

📩 実務に関するご相談は、上海MTACまでお気軽にお問い合わせください。

MTACでは、クライアントの皆さまのご要望に寄り添い、さまざまなサービスを提供しております。

月次帳簿のチェック

中国子会社の法人設立・登記変更・撤退手続きのサポート

日本語・中国語の翻訳サービス

中国における会計・税務に関するご相談サービス

まずはお気軽にご相談ください。日本語・中国語のどちらにも対応しております。

コメント